Key Takeaways

- Regelmäßige Überprüfungen allein genügen den heutigen Anforderungen nicht mehr. Kreditabteilungen benötigen Echtzeiteinblicke, um Risiken frühzeitig zu erkennen und proaktiv gegenzusteuern, bevor sich Probleme verschärfen.

- Eine durchgängige Überwachung ermöglicht präzisere Entscheidungen, deckt verborgene Risiken im Portfolio auf und schafft nachvollziehbare Prüfpfade.

- Branchenanalysen liefern den nötigen Kontext, um aus Warnsignalen klare Handlungsempfehlungen abzuleiten. Kreditteams, die aktuelle Marktentwicklungen berücksichtigen, können schneller und sicherer agieren.

Früher galten jährliche oder quartalsweise Risikoanalysen als ausreichend, um Kreditrisiken zu bewerten. Angesichts der heutigen Marktdynamik und hohen Volatilität reichen diese festen Überprüfungsintervalle jedoch nicht mehr aus, da wichtige Risikosignale sonst übersehen werden können. Deshalb ist eine kontinuierliche Risikoüberwachung notwendig. Sie ermöglicht schnelle Reaktionen, stärkt die Resilienz des Kreditportfolios und unterstützt fundierte Entscheidungen.

Ein effektives Frühwarnsystem darf sich nicht nur auf reine Finanzkennzahlen stützen, sondern muss auch das operative Umfeld sowie Branchentrends berücksichtigen. Besonders Banken mit Fokus auf die gewerbliche Kreditvergabe müssen heute – auch auf Druck der Aufsichtsbehörden – dauerhafte und umfassende Überwachungsstrukturen etablieren, die über klassische Stichtagsprüfungen hinausgehen.

Von periodischen Überprüfungen zu kontinuierlichem Risikomanagement

Jahres- oder Quartalsprüfungen waren sinnvoll, solange sich Risiken nur allmählich veränderten. In einer Welt, in der wirtschaftliche Schocks innerhalb weniger Tage ganze Branchen verändern können, sind sie jedoch nicht mehr zeitgemäß. Diese Form der Analyse bildet lediglich den aktuellen Zustand ab, übersieht jedoch entscheidende Entwicklungen zwischen den festgelegten Terminen.

So kann es etwa sein, dass ein wichtiger Kunde des Kreditnehmers über Monate hinweg verspätet zahlt. Oder ein bedeutender Lieferant gerät durch geopolitische Turbulenzen unter Druck. Vielleicht führen regulatorische Eingriffe zu abrupten Einbrüchen in einer ganzen Branche. Bis all diese Effekte in einer turnusmäßigen Prüfung sichtbar werden, ist der Schaden oft bereits eingetreten.

Diese Problematik ist nicht Ausdruck eines fehlerhaften Prozesses, sondern das Ergebnis eines Missverhältnisses zwischen etablierten Prüfzyklen und der heutigen Geschwindigkeit wirtschaftlicher Veränderungen.

Diese Problematik ist nicht Ausdruck eines fehlerhaften Prozesses, sondern das Ergebnis eines Missverhältnisses zwischen etablierten Prüfzyklen und der heutigen Geschwindigkeit wirtschaftlicher Veränderungen.

Makroökonomische Schwankungen treffen einzelne Branchen unterschiedlich stark und häufig abrupt. Geopolitische Entwicklungen können Lieferketten und Absatzmärkte ohne Vorwarnung beeinträchtigen. Branchenspezifische Krisen oder unternehmensinterne Probleme entwickeln sich oft nicht über Monate, sondern innerhalb weniger Tage oder Wochen.

Erste Warnsignale sind in solchen Fällen meist nicht in der Bilanz zu finden, sondern in branchenspezifischen Daten. Ein Nachfragerückgang in einer Teilbranche, steigende Kosten für zentrale Produktionsfaktoren und veränderte Wettbewerbsbedingungen durch Fusionen und Übernahmen oder Markteintritte sind klassische Indikatoren. Diese Entwicklungen bleiben jedoch verborgen, sofern eine differenzierte Analyse ausbleibt.

So trifft ein Abschwung im Baugewerbe einen Hersteller von Stahlträgern womöglich hart, während ein Zulieferer für Medizintechnik davon kaum etwas spürt. Innerhalb des verarbeitenden Gewerbes stehen ein Zulieferer der Luftfahrtbranche und ein Verpackungshersteller jeweils vor ganz eigenen Herausforderungen.

Wenn kontinuierliche Überwachung mit fundierter Branchenkenntnis verknüpft wird, lassen sich Gefahrenquellen erkennen, bevor sie sich in der Bilanz des Unternehmens niederschlagen. Es geht nicht darum, mehr Prüfungen durchzuführen, sondern die relevanten Signale rechtzeitig zu erkennen, um gezielt handeln zu können.

Nutzen einer kontinuierlichen Risikoüberwachung

Ein durchgängiger Überwachungsprozess bietet Kreditverantwortlichen einen entscheidenden Informationsvorsprung, um Risiken proaktiv zu steuern, regulatorische Vorgaben zu erfüllen und auch in Stresssituationen handlungsfähig zu bleiben.

Frühwarnsignale

Frühwarnsignale

Sobald sich die Finanzkennzahlen eines Unternehmens verschlechtern, sind die Handlungsspielräume oft schon stark eingeschränkt. Eine kontinuierliche Beobachtung ermöglicht es, Risiken bereits im Vorfeld zu erkennen und gezielt gegenzusteuern.

Warnsignale:

- Branchenweite Herausforderungen oder abrupte Abschwünge

- Anzeichen einer verschlechterten Kreditwürdigkeit, wie steigende Verschuldung, Liquiditätsengpässe oder Veränderungen der internen Risikobewertung

- Störungen bei Lieferanten oder Kunden, die sich auf das Geschäft des Kreditnehmers auswirken

Der Kontext ist dabei entscheidend. Ein Rückgang des Cashflows ist im zyklischen Baugewerbe anders zu interpretieren als im vergleichsweise stabilen Gesundheitssektor. Doch selbst innerhalb eines Sektors sind die Unterschiede groß. Nicht jedes Bauunternehmen gleicht dem anderen und auch innerhalb des Gesundheitswesens sind Unternehmen unterschiedlich anfällig für externe Einflüsse.

Risikomanagement auf Portfolioebene

Statische Berichte verschleiern langsam entstehende Klumpenrisiken. Eine fortlaufende Beobachtung des Portfolios – gegliedert nach Kunden, Branchen und Regionen – ermöglicht es, solche Entwicklungen frühzeitig zu erkennen und Gegenmaßnahmen einzuleiten.

- Umschichtung bei auftretenden Warnsignalen in einzelnen Branchen

- Beobachtung regionaler Risikocluster im Zeitverlauf

- Fokus auf Kreditnehmergruppen mit erhöhtem Risikopotenzial

Klumpenrisiken werden nicht immer durch reine Zahlenanalysen sichtbar. Häufig liegen diese in thematischen Überschneidungen oder strukturellen Gemeinsamkeiten verborgen. So ist eine Übergewichtung von Krediten in regulierungssensiblen Branchen wie dem Gesundheitswesen oder im Bereich der erneuerbaren Energien oft nicht unmittelbar aus den Zahlen einzelner Kreditnehmer ersichtlich. Erst durch die Einbeziehung von Branchenanalysen können Banken Risiken erkennen, die sich aus gemeinsamen Einflussfaktoren oder Abhängigkeiten in der Lieferkette ergeben, bevor es kritisch wird.

Anpassung an regulatorische Vorgaben

Aufsichtsbehörden erwarten eine vorausschauende Steuerung von Risiken und den Nachweis, dass potenzielle Probleme nicht nur erkannt, sondern auch behandelt wurden.

- Zeitlich dokumentierte Warnhinweise, die an konkrete Entwicklungen beim Kreditnehmer geknüpft sind

- Nachvollziehbare Eskalationsstufen für risikobehaftete Fälle

- Beleg, dass Warnsignale erfasst und adressiert wurden

Prüfer erkundigen sich zunehmend danach, wie externe Rahmenbedingungen in die Entscheidungsprozesse einfließen. Wenn Kreditverantwortliche nachweisen können, dass Signale richtig eingeordnet und entsprechende Maßnahmen eingeleitet wurden, stärkt dies die Prüfungssicherheit und reduziert das Risiko nachträglicher Beanstandungen.

Operative Effizienz

Operative Effizienz

Viele Kreditabteilungen stehen unter enormem Zeitdruck. Die Anzahl der Berichte wächst, aber die Ressourcen sind knapp. Eine intelligente Überwachung hilft, den Fokus auf das Wesentliche zu lenken.

- Automatisierte Warnhinweise machen regelmäßige Rücksprachen mit risikoarmen Kunden überflüssig.

- Klug gewählte Schwellenwerte helfen, Fehlalarme zu vermeiden.

- Analysten verbringen weniger Zeit mit dem Sichten von Daten und mehr Zeit mit deren Auswertung.

Früher verbrachten Teams viel Zeit damit, potenzielle Risiken zu überprüfen, die sich später als normale Branchenbewegungen herausstellten. Heute ermöglicht die systematische Einbindung von Marktanalysen eine direkte Einordnung. So kann sich das Team auf Fälle konzentrieren, in denen Kunden tatsächlich von Branchentrends abweichen. Eine kontinuierliche Risikoüberwachung schafft somit Raum für die Bearbeitung komplexer Sachverhalte, bei denen menschliches Urteilsvermögen gefragt ist.

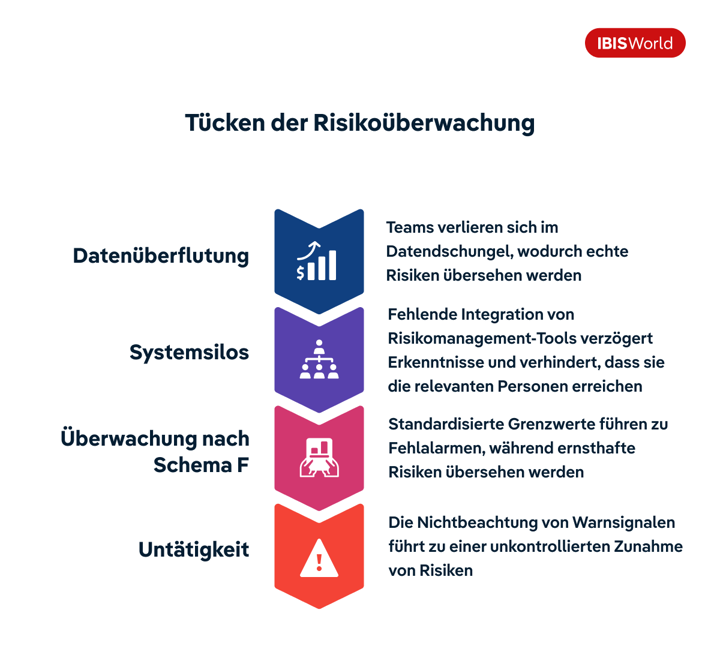

Tücken der Risikoüberwachung

Kontinuierliche Risikoüberwachung kann echten Mehrwert bieten, aber nur mit dem richtigen Fokus. In der Praxis scheitern Maßnahmen oft daran, dass Warnsignale übersehen werden, Informationen nicht zusammengeführt werden oder Teams nicht wissen, wie sie reagieren sollen.

Datenüberflutung

Risiko: Bei der kontinuierlichen Risikoüberwachung fließen ständig neue Daten ein, darunter Branchenmeldungen, Kennzahlen zu Kreditnehmern und makroökonomische Indikatoren. In dieser Informationsflut drohen Teams den Überblick zu verlieren. Warnsignale verlieren an Bedeutung, wodurch tatsächliche Risiken unbemerkt bleiben.

Empfehlung:

- Fokussierung auf aussagekräftige Indikatoren wie Volatilität, Zahlungsverzögerungen oder Veränderungen im Kreditrating

- Differenzierung der Warnmeldungen nach Dringlichkeit, sodass Benachrichtigungen mit geringem Informationsgehalt reduziert werden

- Regelmäßige Überprüfung der Metriken zur Vermeidung redundanter oder irrelevanter Informationen

Systemsilos

Risiko: Wenn Überwachungsmaßnahmen isoliert laufen und nicht in bestehende Systeme eingebunden sind, erreichen Warnsignale die Entscheidungsträger oft zu spät.

Empfehlung:

- Einbindung in bestehende Systeme, damit Analysten und Kreditentscheider auf vertrauten Plattformen arbeiten können

- Schaffung zentraler Übersichten, um Risiken auf Kreditnehmer- und Portfolioebene an einem Ort sichtbar zu machen

- Verbesserung des Zusammenspiels von Kredit- und Risikoabteilungen, sodass wichtige Erkenntnisse bei Bedarf schnell zwischen den Teams weitergegeben werden können

Überwachung nach Schema F

Risiko: Wenn für das gesamte Portfolio identische Schwellenwerte angesetzt werden, führt dies häufig zu Fehlalarmen bei risikoarmen Kreditnehmern, während echte Probleme in risikoreicheren Segmenten möglicherweise übersehen werden.

Empfehlung:

- Differenzierte Überwachung nach Branche, Kreditvolumen, Finanzierungsstruktur und Risikoprofil

- Einsatz dynamischer Schwellenwerte, um die Überwachung an makroökonomische Entwicklungen oder branchenspezifische Schwankungen anzupassen

- Anpassung der Überwachungsintensität an Bedeutung und Umfang des Kredits

Untätigkeit

Risiko: Werden Warnhinweise erkannt, aber aufgrund unklarer Abläufe, fehlender Zuständigkeiten oder einer Überflutung mit Benachrichtigungen nicht konsequent bearbeitet, können Risiken ungehindert anwachsen.

Empfehlung:

- Festlegung klarer Eskalationsstufen, welche die Informationswege, die erforderlichen Maßnahmen und die zeitlichen Vorgaben definieren

- Kopplung von Warnmeldungen an spezifische Maßnahmen, sodass bei Erreichen definierter Schwellenwerte gezielte Überprüfungen, zeitnahe Kontaktaufnahmen oder Informationsweitergaben an relevante Stellen erfolgen

- Einbettung der Frühwarnhinweise in die laufenden Prüfungs- und Entscheidungsprozesse, sodass erkannte Risiken auch tatsächlich adressiert werden

Final Word

In einem dynamischen Umfeld, in dem sich die finanzielle Situation von Kreditnehmern auch zwischen den regulären Berichtszyklen schnell ändern kann, ist eine kontinuierliche Risikoüberwachung unerlässlich. Sie ermöglicht Kreditteams, frühzeitig auf Veränderungen bei Kunden zu reagieren und fundierte Entscheidungen zu treffen.

Warnsignale erhalten jedoch erst durch gezielte Branchenanalysen den notwendigen Kontext, um die tatsächliche Bedeutung für das Portfolio abzuschätzen. So stärken Banken ihr Risikomanagement und ihre Kundenbeziehungen und verschaffen sich einen nachhaltigen Wettbewerbsvorteil.